En Métricas te queremos ayudar a impulsar el crecimiento de tu empresa u organización

Contáctanos para solicitar mayor información sobre nuestros servicios y soluciones para ayudarte a hacer crecer tu organización.

Contactar

Entender la diferencia entre costo y gasto es fundamental para cualquier profesional contable, empresario o estudiante de administración. Esta distinción no solo impacta la correcta clasificación contable de las operaciones empresariales, sino que también influye directamente en la toma de decisiones financieras estratégicas y el cumplimiento de obligaciones fiscales.

La confusión entre estos conceptos puede generar errores costosos en los estados financieros, afectar el cálculo del costo de ventas y distorsionar el análisis de rentabilidad empresarial. Por esta razón, dominar la diferencia entre costo y gasto se convierte en una competencia esencial para optimizar la gestión financiera de cualquier organización.

Es fundamental conocer la clasificación correcta de costos y gastos para reflejar adecuadamente tus operaciones en los reportes contables.

Una vez identificadas sus diferencias, es importante entender cómo afectan los gastos administrativos a la rentabilidad de tu negocio.

Un costo representa el valor de los recursos económicos utilizados directamente en la producción de bienes o prestación de servicios que generan ingresos para la empresa. Los costos se caracterizan por su relación directa con el proceso productivo y su capacidad de generar beneficios económicos futuros.

Manufactura:

Retail:

Servicios:

Un gasto constituye el desembolso o compromiso de recursos económicos necesarios para el funcionamiento general de la empresa, pero que no se relacionan directamente con la producción de bienes o servicios. Los gastos se caracterizan por su naturaleza de apoyo administrativo y operativo.

Gastos administrativos:

Gastos de ventas:

Gastos financieros:

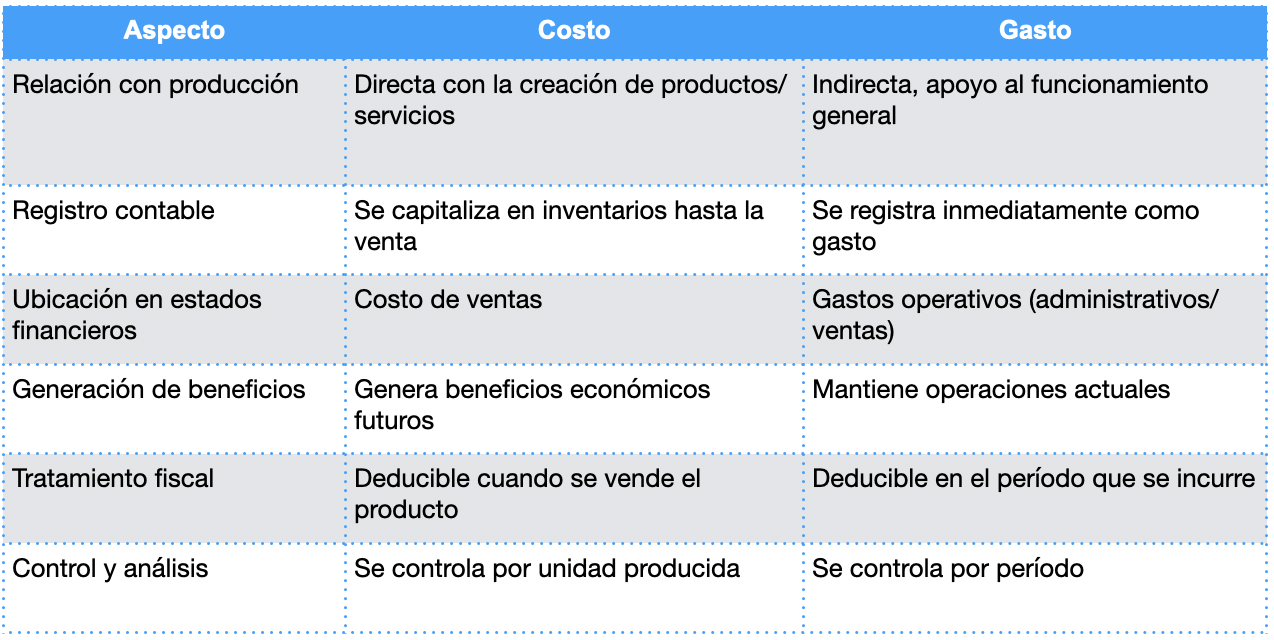

La diferencia fundamental entre costo y gasto radica en su relación con el proceso productivo y su tratamiento contable. Mientras los costos se vinculan directamente con la generación de ingresos a través de la producción, los gastos representan erogaciones necesarias para el funcionamiento empresarial sin relación directa con la producción.

Ejemplo contrastante:

Para profundizar en cómo estas decisiones impactan la inversión y operación de tu empresa, es clave entender el capex y opex y cuándo conviene cada uno

La correcta clasificación entre costos y gastos impacta significativamente la información financiera y la toma de decisiones empresariales. Esta distinción afecta el estado de resultados.

Los costos se muestran como costo de ventas. Esto ayuda a calcular la utilidad bruta.

Los gastos se clasifican como gastos operativos. Estos gastos reducen la utilidad de operación.

La estructura del estado de resultados depende de esta clasificación: Ingresos menos Costo de Ventas igual Utilidad Bruta, menos Gastos Operativos igual Utilidad de Operación. Esta diferenciación permite analizar la eficiencia productiva (margen bruto) versus la eficiencia operativa (margen operativo).

Desde la perspectiva fiscal, los costos son deducibles cuando se vende el producto asociado, mientras los gastos son deducibles en el período en que se incurren. Esta diferencia temporal puede impactar significativamente la base gravable y el pago de impuestos corporativos.

La separación permite implementar sistemas de control más efectivos. Los costos se controlan por unidad de producto o servicio, facilitando el análisis de rentabilidad por línea de negocio. Los gastos se controlan por período y centro de responsabilidad, optimizando la eficiencia operativa.

Costos:

Gastos:

Costos:

Gastos:

Costos:

Gastos:

La diferencia entre costo y gasto constituye un pilar fundamental de la contabilidad empresarial que trasciende la simple clasificación contable. Esta distinción impacta directamente la toma de decisiones estratégicas, el análisis de rentabilidad, el cumplimiento fiscal y la presentación fidedigna de la información financiera.

Para estudiantes de contabilidad y administración, dominar esta diferencia representa el primer paso hacia una comprensión sólida de los fundamentos contables.

Para contadores profesionales, la correcta aplicación de estos conceptos garantiza la integridad de la información financiera y el cumplimiento normativo. Para empresarios y gerentes, entender esta distinción facilita la toma de decisiones informadas sobre pricing, control de costos y estrategias de crecimiento.

La recomendación final es usar sistemas de clasificación claros desde el inicio de las operaciones. También se debe capacitar al personal contable en estos conceptos básicos. Además, es importante revisar con regularidad la correcta aplicación de esta distinción en todos los registros contables.

Recuerda que Métricas ofrece soluciones especializadas para el control y correcta clasificación de gastos complejos como viáticos, bonos, incentivos y dispersión de nóminas, automatizando procesos críticos que tradicionalmente consumen recursos significativos del área financiera.

Optimiza tus finanzas empresariales con la tecnología avanzada de Métricas.mx. Nuestra plataforma integral te proporciona las herramientas, dashboards y análisis que necesitas para implementar un sistema de control financiero de clase mundial.